IFC ile Derneğimizin yaptığı işbirliği çerçevesinde, Avrupa – Orta Asya Bölgesi’ndeki (ECA) iş ortakları için IFC Toolkit for Disclosure and Transparency çalışması baz alınarak gerçekleştirilen Disclosure & Transparency eğitimden aldığımız notları kısaca derledik.

Günümüzde açıklık ve şeffaflık gelişmekte olan ülkelerde farklı olgunluk seviyelerinde de olsa sermayenin çekilmesi ve dayanıklı işletmeler kurulabilmesi için ana kriterlerin başında yer almaya başlamaktadır. Şirketlerin kendi faaliyetleri ile risklerini nasıl yönettiklerine ve fırsatları ne şekilde değerlendirdiklerine dair önemli bilgileri sağlayan şeffaf kurumsal raporlama ve finansalların sürdürülebilirlik ilkeleri ile entegrasyonu, yatırımcılar ve tüm paydaşlar açısından güveni arttırmaktadır.

Açıklık ve şeffaflığın şirketlere ne gibi faydaları vardır?

Açıklık ve şeffaflık müşteriler, yatırımcılar ve hatta çalışanlar için bilgi akışı sağladığından bu durum şirketin kazançlarına, beşeri ve finansal kaynaklara erişimine katkı sağlamaktadır. Yapılan çalışmalar da göstermektedir ki şeffaflığın yaygınlaştırıldığı şirketlerde sermaye kayıpları azalmakta, finansmana erişim kolaylaşmakta ve şirket değerleri artmaktadır.

Aynı zamanda Çevresel, Sosyal ve Yönetişimsel (ÇSY, ESG) raporlamaların da finansal performansa olumlu etkileri gözlemlenmektedir. Bu alanın şirketler için tamamlaması güç bir yük olmak yerine faydalarına odaklanılması ve bunun için de hem büyük resmin hem de ulaşılacak hedeflerin netleştirilmesi faydalı olacaktır. Örneğin bazı kültürlerde açıklık ve şeffaflığın rekabet açısından dezavantaj yarattığı algısı mevcuttur. Oysa ki şeffaflığı doğru hedeflerle belirlemiş ve operasyonlarına adapte etmiş şirketlerin rekabette önde olduğu bir gerçektir.

Şeffaf raporlama ile ana paydaşların önceliklerine nasıl yanıtlar verildiği, risklerin ve fırsatların nasıl yönetildiği, finansal ya da finansal olmayan stratejilerin nasıl oluşturulduğu görüldüğünden şirketlerin yönetim kalitesine dair önemli bulgular elde edilmektedir.

İç ve dış risklerin tanımlanması ve yönetilmesi, şirketlerin tüm paydaşları için “değer yaratmasına” yardımcı olmaktadır. Şirketlerin yıllık faaliyet raporları; sürdürülebilirlik fırsatlarını, riskleri ve bunların şirketin iş modeli ve stratejisi üzerindeki etkilerini içermelidir.

Gelişmekte olan ülkelerde faaliyet gösteren şirketler için oldukça yeni bir kavram olan ÇSY (ESG) prensipleri, günümüzde giderek artan sayıda yatırımcının, karar alma mekanizması içinde yer verdiği önemli kriterler haline gelmiştir. Halihazırda daha çok piyasa “beklentisi” varolan ÇSY (ESG) prensiplerinin 2030 yılına kadar pek çok pazarda “zorunlu” hale gelmesi beklenmektedir.

Sürdürülebilirlik fırsatları ve riskleri şirketin genel stratejisine entegre edilmelidir.

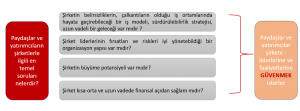

Sürdürülebilirlik konuları, şirketin sonuçlarını etkileyebilecek riskler ya da fırsatlar oluşturduğunda önem kazanmaktadır. Müşteriler, çalışanlar ve tüm kamu/özel paydaşlar, şirketlerin sürdürülebilirlik hedeflerini belirlemede etkilidir. Bu nedenle, paydaş iletişiminin stratejinin belirlenmesi aşamasında etkin şekilde gerçekleştirilmesi faydalı olacaktır.

Kaynak: IFC

Birinci adımda; müşteri anketleri, çalışan bağlılığı anketleri, odak grup çalışmaları yapılması paydaşların önem verdiği değerlerin öğrenilmesi açısından önemlidir.

İkinci adımda ana pay sahiplerinden sürdürülebilir, uzun vadeli değer yaratma ve kârlılık odaklı strateji geliştirilmesi için bilgi edinilmesi önemlidir.

Uzun vadeli stratejik hedeflerin yıllık performans hedeflerine dağıtılması ile yürütülecek olan üçüncü adımda, departman ve kişi bazlı KPI belirlenmesi stratejinin uygulanabilmesi açısından önemlidir.

Dördüncü adımda ara dönem ya da yıllık raporlama ile strateji ve hedeflerdeki gelişmeler ve performans tüm paydaşlara açıklanmalıdır.

Şirket stratejisi; şirketin değerlerini açık şekilde ortaya koyan bir içerikte olmalıdır.

Sürdürülebilirlik algısı ve hedefleri şirketlere, ülkelere, sektörlere göre farklılık gösterebilir. Şirketlerin ticari büyüme elde etmesine yardımcı olan sürdürülebilirlik hedefleri, şirketin faaliyet alanıyla da uyumlu olmalıdır. Örneğin, bir gıda firmasının gıda israfının önlenmesi, herkes için sağlıklı gıdaya erişim vb konulara odaklanması daha tutarlı ve faydalı olacaktır. Aynı zamanda ÇSY (ESG) hedeflerini raporlamak için de tek bir standart format yoktur, ancak ÇSY (ESG) ile ilgili KPI’lar ve sonuçlar yıllık raporlara entegre edilmelidir. İyi yapılandırılmış bir yıllık rapor, bir kuruluşun stratejisinin, yönetiminin, performansının zaman içinde değer yaratılmasına nasıl etki ettiğini açıklar.

Yönetim Kurulu düzeyinde kurumsal stratejinin belirlenmesi ve bunun iletişiminin yapılması, bölgemizdeki şirketlerin önemli ölçüde iyileştirmesi gereken kurumsal yönetim alanlarından biridir. Bu, başta KOBİ’ler olmak üzere birçok aile işletmesi için bir sorun haline gelebilmektedir.

Geliştirilen stratejinin kendisi kadar, etkin iletişimi de önemlidir. Örneğin faaliyet raporlarında CEO tarafından kaleme alınmış stratejiye genel bakış sağlayan bir yazı daha kişisel ve etkili bir iletişim yöntemi olabilir.

Şirketlerde en yaygın stratejik yaklaşımlardan ikisi büyüme odaklı ve dönüşüm odaklı stratejilerdir. Dönüşüm stratejileri çoğunlukla teknolojik değişimin zorunlu kılmasıyla hayata geçirilirken, çevresel ve sosyal sorunları yönelik veya yasal değişikliklerin gerekli kılmasıyla oluşabilir. Somut faydaları (çoğunlukla finansal) ortaya konulabildiği zaman dönüşümler daha kolay kabul görmekte ve uygulanabilmektedir.

Yıllık Faaliyet Raporlarında Kurumsal Yönetim

Kurumsal yönetim şirketlerin yönetimini içeren yapılar ve süreçler olarak tanımlanabilir. Uzun vadeli değer yaratmak için şirketin hissedarları, pay sahipleri, yönetim kurulu ve icra organları arasındaki ilişkileri de kapsar. Bu süreçler hakkında raporlama yapılması, yatırımcıların ve diğer paydaşların; yönetim kurulu ve yönetimin şirketi nasıl yönettiğini, riskleri izlemek ve kontrol etmek açısından nasıl hareket ettiğini, etik davranışlara uygunluğunu, azınlık hissedarlarına yaklaşımlarını anlayabilmeleri açısından kritiktir.

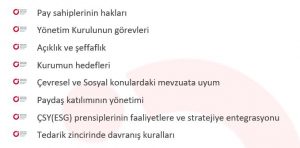

Şirketlerin yıllık faaliyet raporlarının yönetişim kısmı lider ekibin; çevresel, sosyal ve yönetişimsel konulara yaklaşımını ve taahhütlerini de göstermelidir. Bu taahhütlerin politika ve hedeflere dönüşerek rollerin somutlaştırılması da gerekmektedir. Raporda yer alması önerilen başlıca alanlar şu şekildedir:

“Kriz anlarında daha fazla değil, daha iyi raporlama yapmak önemlidir”

Anne Molyneux, International CG Network, Başkan Yardımcısı

Covid-19 pandemisinde yaşandığı gibi kriz anlarında ve belirsizlik ortamlarında yatırımcılar ve ana paydaşlar ile risklerin nasıl yönetildiğine dair iletişime geçilmesi kritiktir. Bu konuda:

Bu noktada şirketin bağımsız ve yetkin bir denetleme yapısına sahip olması da beklenen bir durumdur. Görev alanı ve rolleri net belirlenmiş, finansalları, sürdürülebilirlik konularını ve riskleri iyi değerlendirebilecek bir denetim komitesi kurumsal yönetimin bir gerekliliğidir.

Sonuç olarak; farklı amaçlarla, farklı kitlelere hitap eden yıllık raporlar, şirketlerin önceliklerini, değerlerini, hedeflerini ve vizyonlarını aktarabilmeleri için en önemli araçlarındandır. Her ne kadar açıklık ve şeffaflık farklı ekonomilerde halka açık olan/olmayan şirketler için farklı kriterlere sahip ve zorlukları olsa da sürdürülebilirlik stratejisini de içeren kapsamlı ve iyi uygulamaya örnek olabilecek raporlar geliştirmek, yatırımcıların ve diğer paydaşların güvenini arttırıp doğru kararlar verebilmeleri için fırsatlar yaratacaktır.

IFC Disclosure & Transparency Toolkit: https://www.ifc.org/wps/wcm/connect/d4bd76ad-ea04-4583-a54f-371b1a7e5cd0/Beyond_The_Balance_Sheet_IFC_Toolkit_for_Disclosure_Transparency.pdf?MOD=AJPERES&CVID=morp0vo

Disclaimer: This article is a translation into Turkish of a summary of materials published and copyrighted by the International Finance Corporation (IFC) and has been prepared with the permission of IFC. It is published by BDA as a convenience for the public and is intended for general informational purposes only, but was not prepared by or under the supervision of IFC or any other member of the World Bank Group, and is not an official translation of IFC or any World Bank Group member. Neither IFC nor any other member of the World Bank Group warrants the accuracy, reliability or completeness of this translation, and does not accept any liability for any translated content or error in translation therein. In addition, IFC does not guarantee the accuracy, reliability, or completeness of the content included in this article, or for the conclusions or judgments described herein, and accepts no responsibility or liability for any omissions or errors (including, without limitation, typographical errors and technical errors) in the content whatsoever or for reliance thereon. Nor are the contents of this article intended to constitute legal, securities, or investment advice, an opinion regarding the appropriateness of any investment, or a solicitation of any type. Without limiting the foregoing, any person or entity that relies on this compilation and translation does so at his or her, or its, own risk.